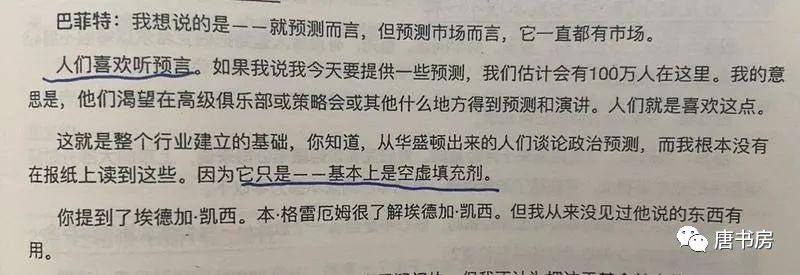

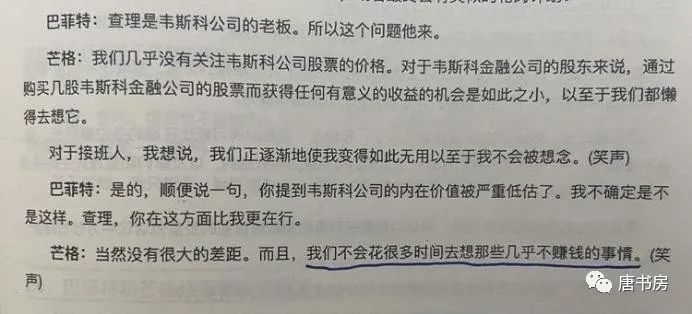

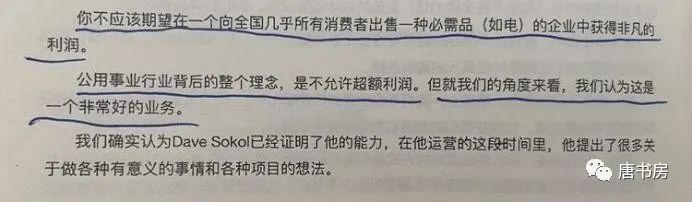

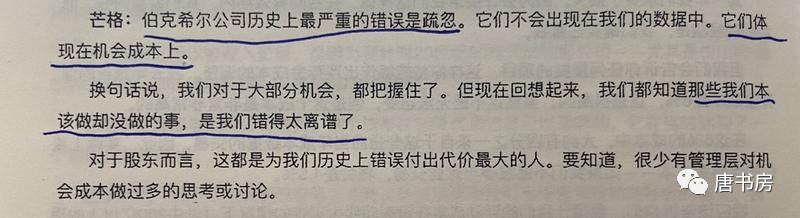

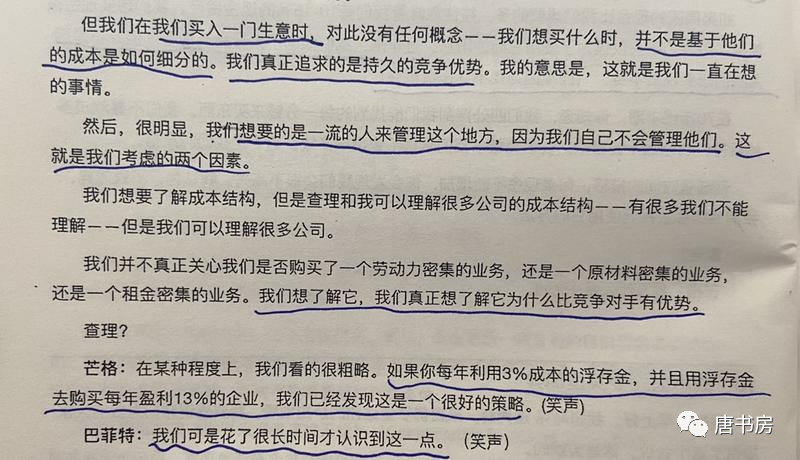

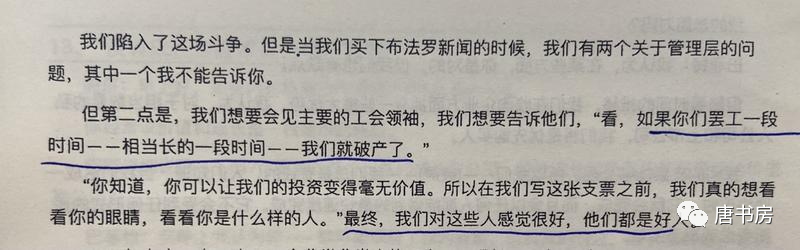

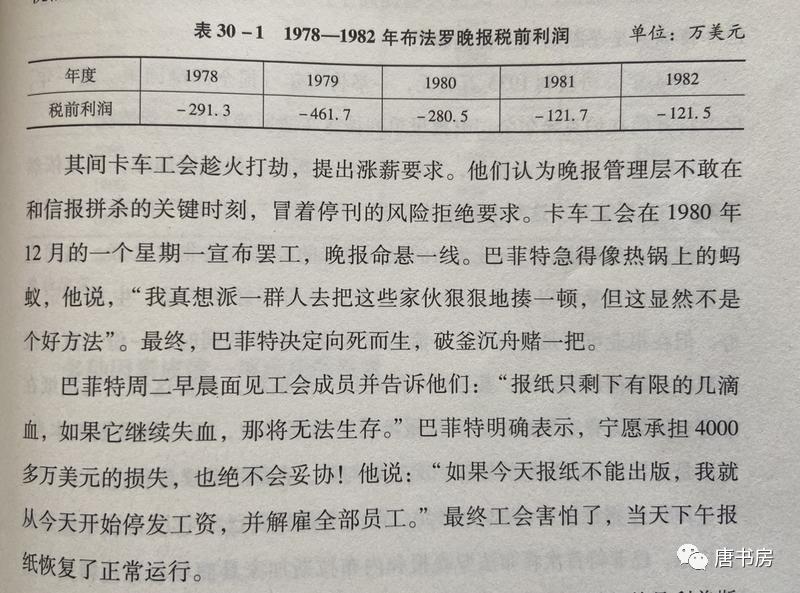

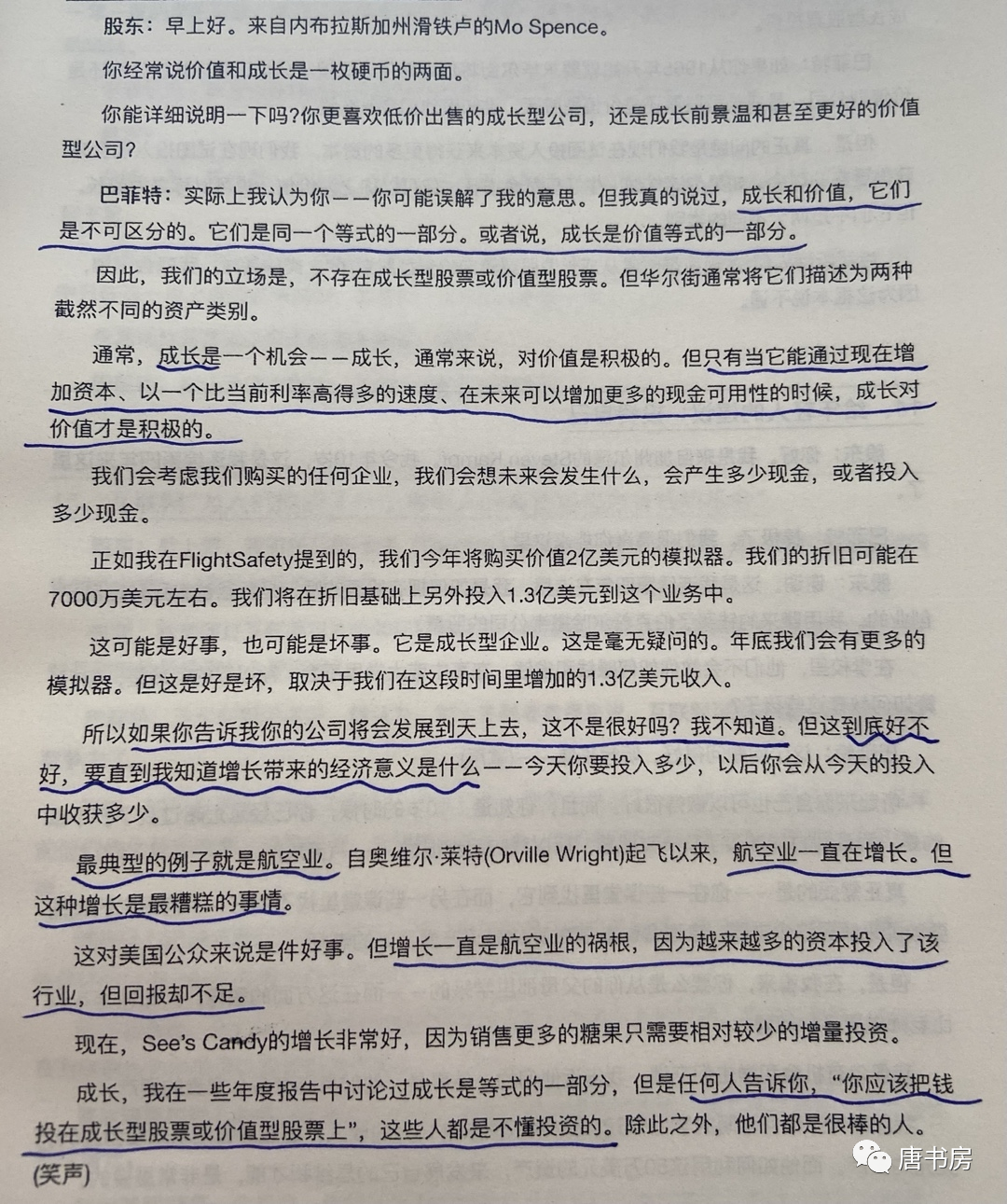

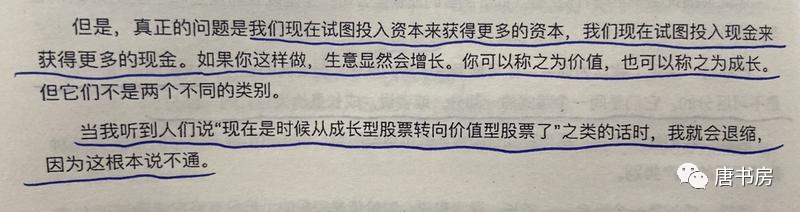

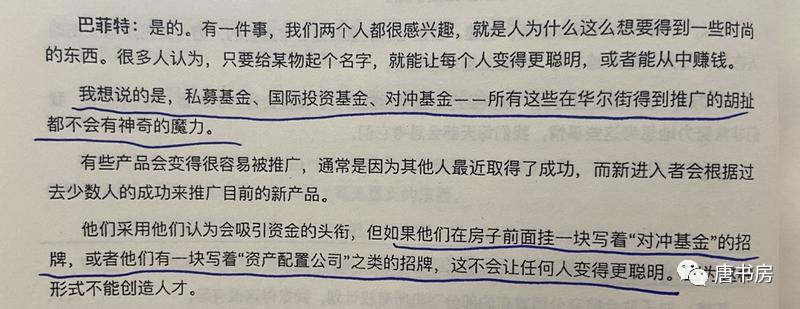

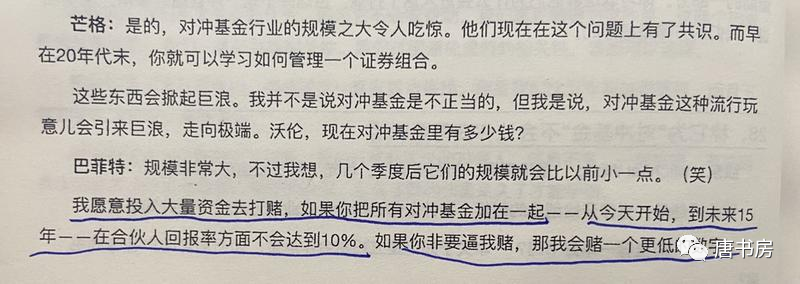

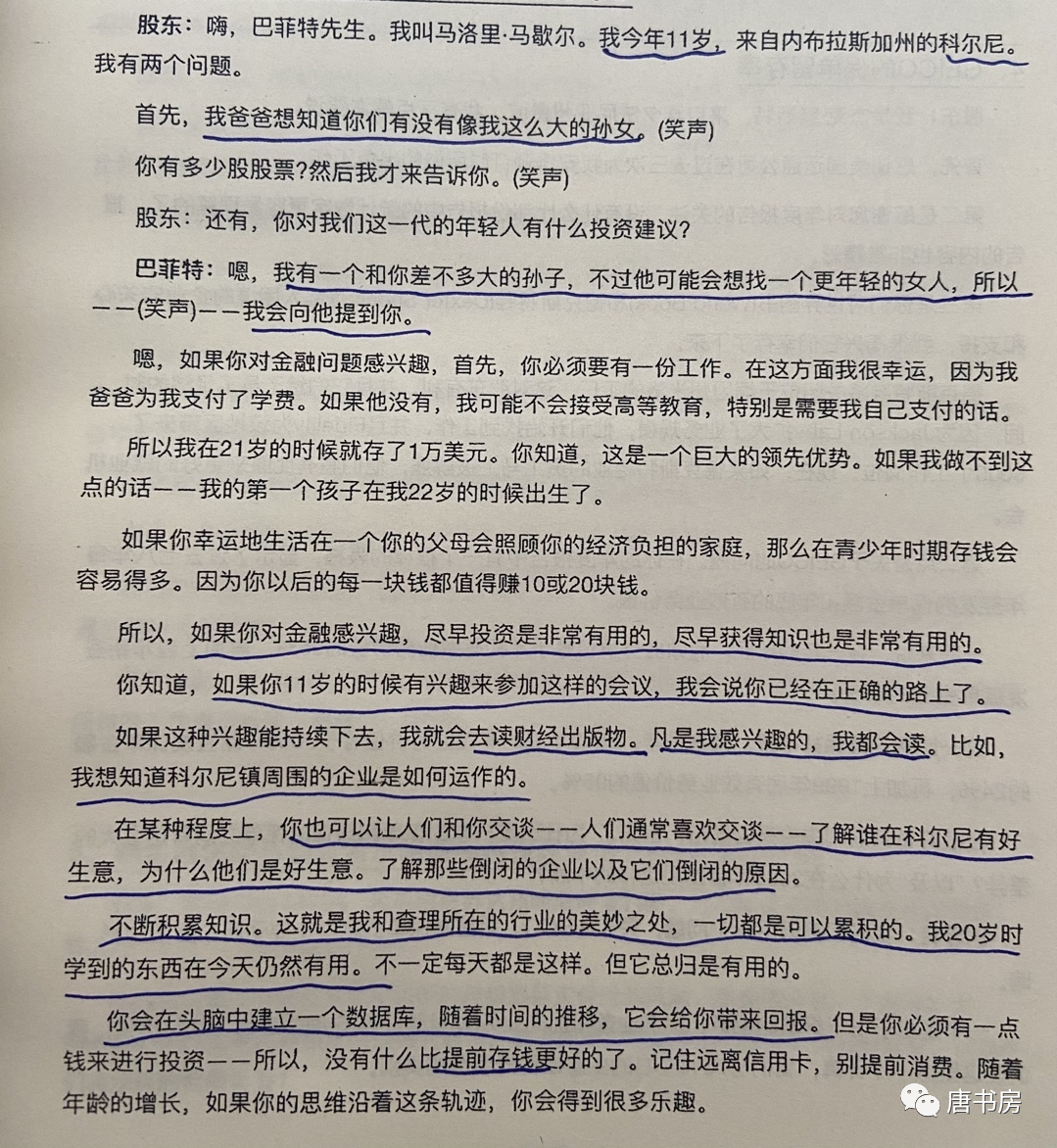

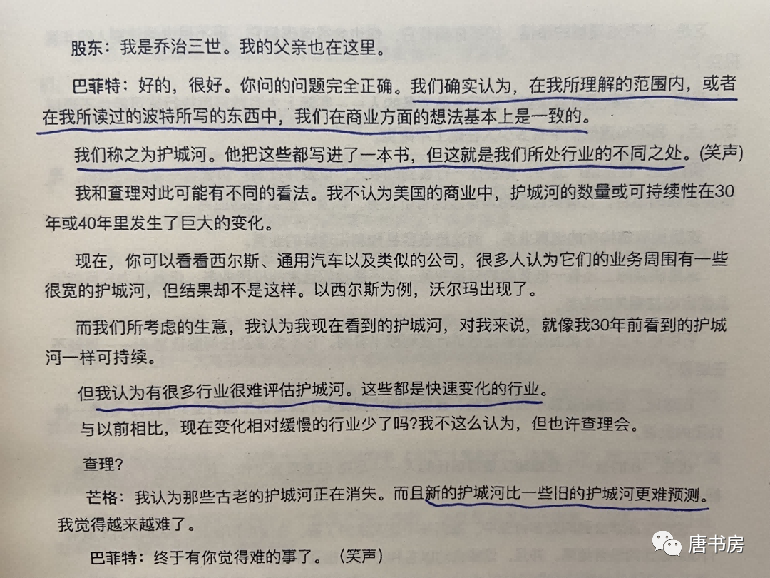

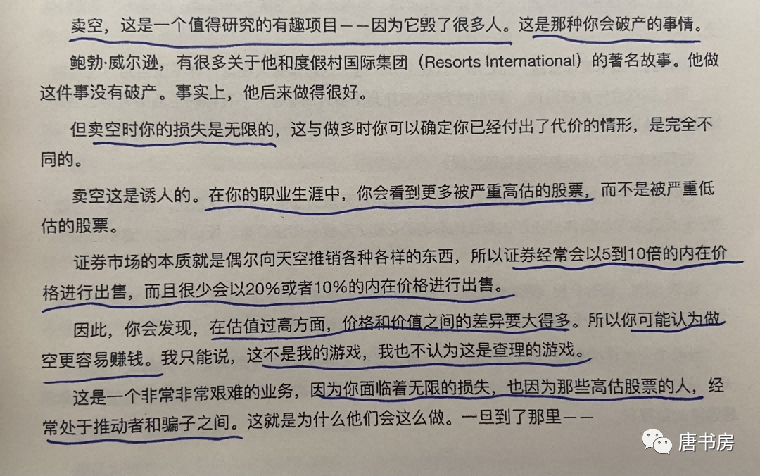

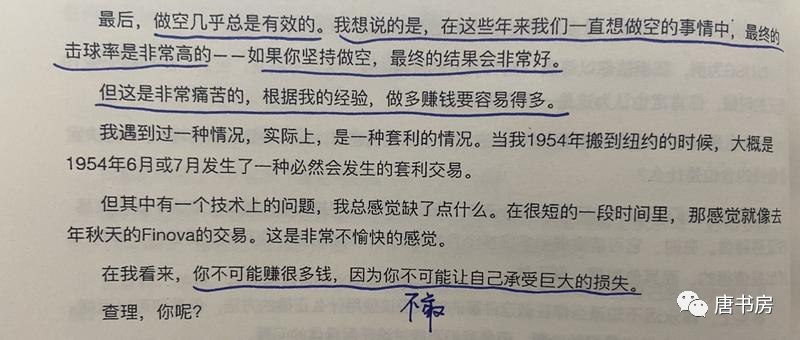

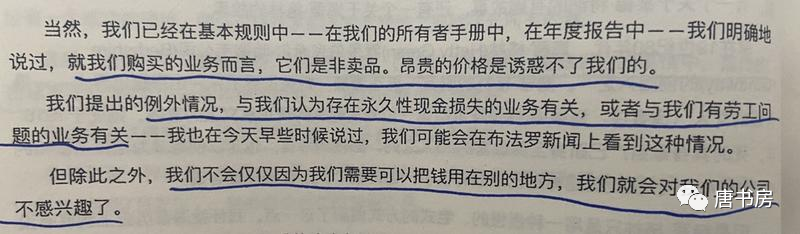

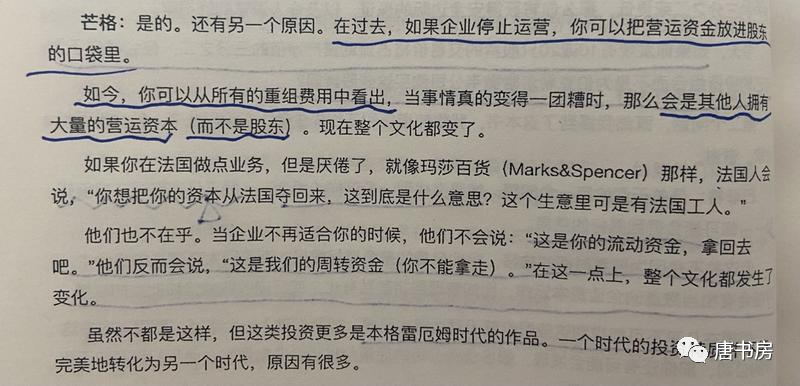

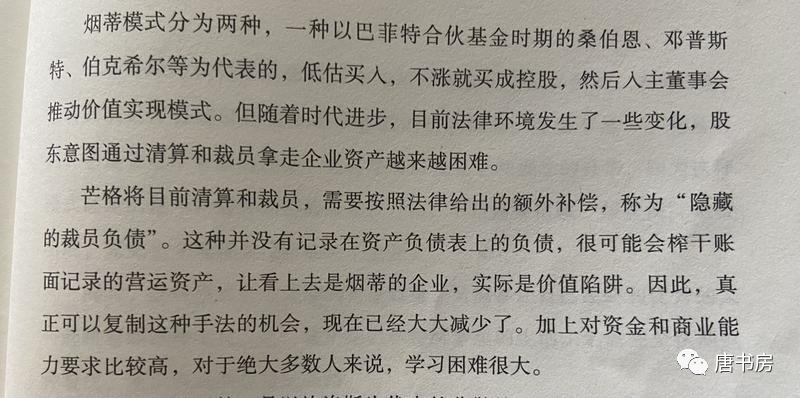

经典陪读:伯克希尔股东大会问答⑤ Post author:詹姆 Post published:2021年11月25日 Post category:2021唐书房原创 注:本系列已推送内容,请点击#经典陪读 唐朝:芒格:我们做过很多错误决定,但我认为这是生活中值得记录的重要组成部分。 你无法避免错误的决定,但如果你能迅速的识别他们并采取相应措施,你就经常能够化险为夷。 浩然斯坦:接受不完美。 阿杰:你无法避免错误的决定,但如果你能迅速的识别他们并采取相应措施,你就经常能够化险为夷。这里的关键词是——迅速的! 2021年10月9日 唐朝:从南非掏个洞挖出来,然后运到另一个地方挖个洞藏起来,这样的“非生产性资产”我们不想要。 下图来自《巴芒演义》。 唐朝:预测永远都有市场,因为它是人们的空虚填充剂。 星光《BEYOND》:就像饱暖思淫欲一样 阿杰:早知道,先知道,这些是多么的迷人啊,谁能抗拒呢?只有那些坚守原则、意志坚定、谨慎行事、不轻易被诱惑的智者。 2021年10月9日 唐朝:想那些几乎不赚钱的事情——比如关注股价——费头发。 星光《BEYOND》:不值得做的事,一分钟也不要浪费。久而久之,我们就做到了多看一二了。 阿杰:芒格说不想不太赚钱的事,我们只要关注几个伟大公司就行了;老巴说要广泛阅读,关注公司让信息持续流进来;老唐说深度研究少数公司,关注生活及其他;陆游说“如果欲学诗,功夫在诗外”…… 投资成功的诀窍,不在于关注交易、资金、内幕消息、公司业绩,甚至财务知识,而要多了解社会、商业和企业是怎么运转的。 2021年10月9日 唐朝:因为它的资金需求足够大,且可以有合理利润,所以可以容纳我们太多的、低成本资金,同时向美国政府及人民展示自己的善意和贡献。 山林:这意思是在公用事业股上,伯克希尔的预期收益率本来就低,且足够覆盖浮存金还富余,且提高社会美誉度。 宁静:反过来想,我们的资金量很小,我们又想要比合理稍高点的利润,那就先不选公用事业了。 无名:企业过于庞大的时候就要向政府展示善意和贡献,小鹅也将面临这种情况吧! 2021年10月9日 唐朝:制药行业和科技行业都有巨大的社会价值,都可能产生惊人的增长,有巨大的潜力。同时也有共同的特点:不知道谁会最终胜出。 但芒格说医药行业是大家过的都不错,只是不知道谁会过的最好。而科技行业是不知道谁生谁死。 所以医药行业的”不知”,可以通过购买整个行业来解决。科技行业的”不知”,二老无法解决——2001年股东大会问答。 日暮颂歌:这是老唐买医药ETF的最好解释。 群众的眼睛:老唐在投资领域的所作所为,都是有理论出处的。 2021年10月15日 唐朝:最严重的错误往往并不是买错了什么,而是该做的事情、能力圈以内的事情、能理解的事情却没有去抓住。 这是很多投资者容易忽略掉的成本,巨大的成本。 利民屋:好公司上涨一些就不敢买了,成本心魔作怪。我多次犯了吮大拇指的错误 2021年10月15日 唐朝:巴神说:a.我们持有现金都是被迫的。 b.资产配置规则,比如要持有多少股票多少债券,并保持一定的比例(动态再平衡),都是胡说八道——嗯,我们知道,这是他的老师格雷厄姆带头的胡说八道 播:太好了,以前老听70%股票+30%现金动态在平衡。原来根本不是这样的。 三川二水:否定老师的某些错误观点,但并不全盘否定老师。认同并终生执行老师的核心观点,成就了其传奇一生。 2021年10月15日 唐朝:我们下注时关注的核心要素就两点:这家企业为什么比它的竞争对手有优势?管理这家企业的人是否可信?——老唐注:前者权重更大、更重要。 戳锅漏BearG:唐师这个“注”一定程度上回答了我对福寿园的一个疑问。 司空:最理想的情况是出色的生意+出色的管理者,如果非要二选一的话,选择出色的生意。——1995年股东大会 2021年10月15日 唐朝:巴神将它表述的比较优雅和谐了,其实事实情况是图二。 小蒋:图二为《巴芒演义》237页。 Kelly:吸血的工会搞垮了美国通用,被剥削的是资本家 周明芃:正如巴神是优秀的企业家,所以是优秀的投资家。布法罗晚报这种投资案例让普通人来,绝对是难如登天。 2021年10月15日 唐朝:成长是价值的组成部分。但成长并不一定都是好的。 只有再投入资本能够在未来,带来显著高于无风险回报率的自由现金流时,这样的成长才是有价值的成长。 否则成长本身,也有可能是企业衰败甚至倒闭的原因——近期市场里那些曾一直保持高速成长的地产股,就是佐证这段话的优秀案例。 周明芃:只有带来显著高于无风险回报率的自由现金流的成长,才是有价值的成长。反例是需要不断购置飞机的航空业,不断购置新设备的纺织业,不断购置新地皮的地产业。 星光《BEYOND》:有些行业必须拼命的增长,不增长就会丢掉市场份额,简直就是劳命行业。所以不能简单的看增长,要看资本再投入的效果,或者不需要投入也可以继续轻松的赚钱。 2021年10月15日 唐朝:巴神挖苦2001年的互联网行业,主要靠割韭菜发财。 2021年10月15日 唐朝:巴神2001年就公开鄙视这些对冲基金,说愿意拿钱出来打赌,赌他们整个行业未来15年里,不可能为投资者赚到10%的年化回报。 阿迪唐:关键最后还“赌”对了,老巴也是够狠,砸起别人饭碗一点都不含糊。 周明芃:巴菲特2008年与基金经理泰德·塞德斯打赌。泰德精选了5只基金作为自己的投资组合。 十年后,标普500指数基金以8.5%的年化收益率,轻松击败了5只基金平均2.96%的年化收益率。最后这个基金经理也不干对冲基金了。 2021年10月15日 唐朝:29%难道是投资界的神奇数字? 巴神基金时代是13年,年化收益率29.5%(扣费前);彼得.林奇管理基金的公开记录是13年,年化收益率29.2%(扣费前);我的实盘公开快八年了,目前年化收益率也是29%左右。 五六年后老唐实盘满13年,还能不能有29%的数据?我自己觉着有点悬 2021年10月15日 唐朝:巴神的嘴巴毒舌起来不比芒格差,说这个朋友的过往记录,最适合的工作是去修剪草坪。 不过,这后一句话说的很靠谱:(当时华尔街)投资管理行业里赚最多钱的,不是靠出色的业绩,而是靠出色的推广。 今天我朝私募基金业,给我的大致印象依然如此。记得有不少听说过名字的大V,成立基金后,迅速就暴露了出色的人设推广和实际投资能力之间巨大的剪刀差。 如花九姑娘:华尔街之狼拍的就有这个味道。超级的销售搭配有毒产品,后果是很可怕的。 夏天的星星:巴神暗示这些人的工作是在割韭菜。 天天天蓝:你说了我才懂,估摸着是英语没有割韭菜这个词,就说剪草坪 好亮:对于这些人来说,赚投资人的钱比赚投资的钱轻松的多。 2021年10月15日 唐朝:我们其实比巴神他们幸运,我们生在一个经济高速增长的国家和时代。中国经济长期保持两位数的增长,即便是现在6%~7%,也远超美帝。 当然,即便如此,长期年化是增长率超过15%的企业依然是凤毛麟角。至于用永续增长15%,去为企业估值就纯粹是胡来了。 2021年10月15日 唐朝:对一个11岁的女孩说,”我有个和你差不多大的孙子,不过他可能会想找一个更年轻的女人” 这种幽默,可能就是东西方文化的区别了。中国人很难接受一个老头这样跟小女孩开玩笑。 后面的建议,对小孩和成年新手,都是价值千金的。 观霖:能够不断累积知识,这就是投资这个行业的美妙之处。巴神多次提到,您也多次说过,学习了。 Alone:1、日拱一卒,不期而至;2、坚持做有价值的事,一直做,然后等待时间的回报。唐师箴言已经在我脑海里滚瓜烂熟了 2021年10月15日 唐朝:其实波特的”竞争优势”一词,比巴神的”护城河”比喻好懂多了。我觉着”护城河”这个词,在中文投资界已经有玄学化趋势 于鑫:确实,波特五力基本上就涵盖了护城河。 TB:三体里面的降维打击现在也是玄学了,哪里都是降维打击。 2021年10月15日 唐朝:永久性损失资本是风险,回报不足是风险,但是波动本身不是风险。任何意图控制波动(行话叫回撤)的投资者,都不是合格的投资者——当然,这不妨碍他/她,可能是合格甚至优秀的基金管理人。 无名:这个道理很多人都明白,但是愿意把它说明白的除了巴神老唐,也没剩下几个了。 Fei:无视波动,这一步就拦住了无数人。 木紫:只要每天跟着老唐读书,什么市场波动都不存在,因为完全没有时间去看盘了 Anchor:哈哈哈,神转折,酱紫老唐会被你怼跑的。 2021年10月15日 唐朝:巴神:有准备的人,才会有机会。 某胖:有知识储备,才看得见机会。 俺总在笑:比翼双飞的节奏 凌KxKy:知识储备的复利让大佬们在就会来临时能瞬间抓住,长此以往创造出财富的惊人复利。 沈阳郭宝荣:未来仍会遇见“伟大的想法”,这句很有感触。巴神86岁开始历时三年大举建仓苹果,大赚900亿,占了15大重仓盈利的一半,是最好的论据、证明、教材、说教、高高的大讲台。 2021年10月15日 唐朝:巴神谈做空:市场的特性导致了高估总是比低估常见,做空的机会总是很多,而且通常都显示有诱人的利润,大部分时候做空的结果也会正确——如果你能坚持到底的话。但是做空的过程通常都非常痛苦,而且你很难从中赚到大钱。 泊武:做空反过来讲,其实也是一种带着杠杆去赌市场先生行为的行为。 2021年10月15日 唐朝:为了更有利于未来的收购,也为了履行过去收购时的承诺,伯克希尔实际上几乎不出售收购下来的业务,除非第一出现了不可逆转的业务衰败,第二出现很难解决的劳工纠纷。 ——在这一点上,投资上市公司少量股份的我们,其实比后期的巴神有优势,后期巴神是戴着镣铐起舞。 bp:我们要五十年后才可能有这个烦恼。 2021年10月15日 唐朝:正好今天早晨后院还有位朋友问类似问题。 巴神的回复是:”如果你能找到足够数量、符合条件的烟蒂,你的收益会很好。但我估计今天的环境下,很难找到了。” 芒格则提出了一个很少有人注意到的烟蒂股投资文化的变化,见巴芒演义341页这段(图三) 顺带说一声,这是2001年的大会。此时施洛斯已经在实施清盘了,因为市场里实在找不到足够数量的烟蒂。 雨落风烛:现在的绝大多数“烟蒂股”都是自以为是的所谓烟蒂。 风:比如某些人死磕的银行股。 唐朝:因为认为低估而死磕某个行业甚至某个企业,其实并不是烟蒂投资。将这种行为归为所谓“纯正格式投资”,完全是一种误解。 烟蒂模式的核心秘笈是低估+分散,是一大堆烟蒂里有部分会回归价值,从而带动整个组合获得合理回报。 烟蒂股的回归其实是个概率事件,祖师爷从来没有说过(也没有去示范过)赌一只低估的个股或一个低估的行业,“一定”会价值回归。 当然,再加上杠杆去赌低估个股的“必然”回归,就连投资都算不上了。顶多算赌博,而且是一种比较差的赌博。 SK:请教老唐,后来施洛斯也曾随着环境的变化而更新他的方法:如0.5倍市净率找不到了之后就从0.8倍中找,0.8倍找不到了就从1倍中找,总之还是在最便宜一堆中寻找他的标的。 那么现在这个信息迅速传播的环境,在最便宜的里面翻相对较好的,这个方法还可行不? 唐朝:乔尔.格林布拉特的神奇公式,就是试图向这个方向努力。 但从实践效果看,泯然众人矣,似乎这条路也不通。至于原因,我没深入研究,说不上来——2001年股东大会问答结束。 2021年10月15日 Total 0 Shares Share 0 Tweet 0 Pin it 0 Share 0 你可能也喜欢 书房拾遗第31期 2021年11月1日 2021/01/25日实盘交易 2021年1月25日 陕西煤业的思考过程 2021年3月12日